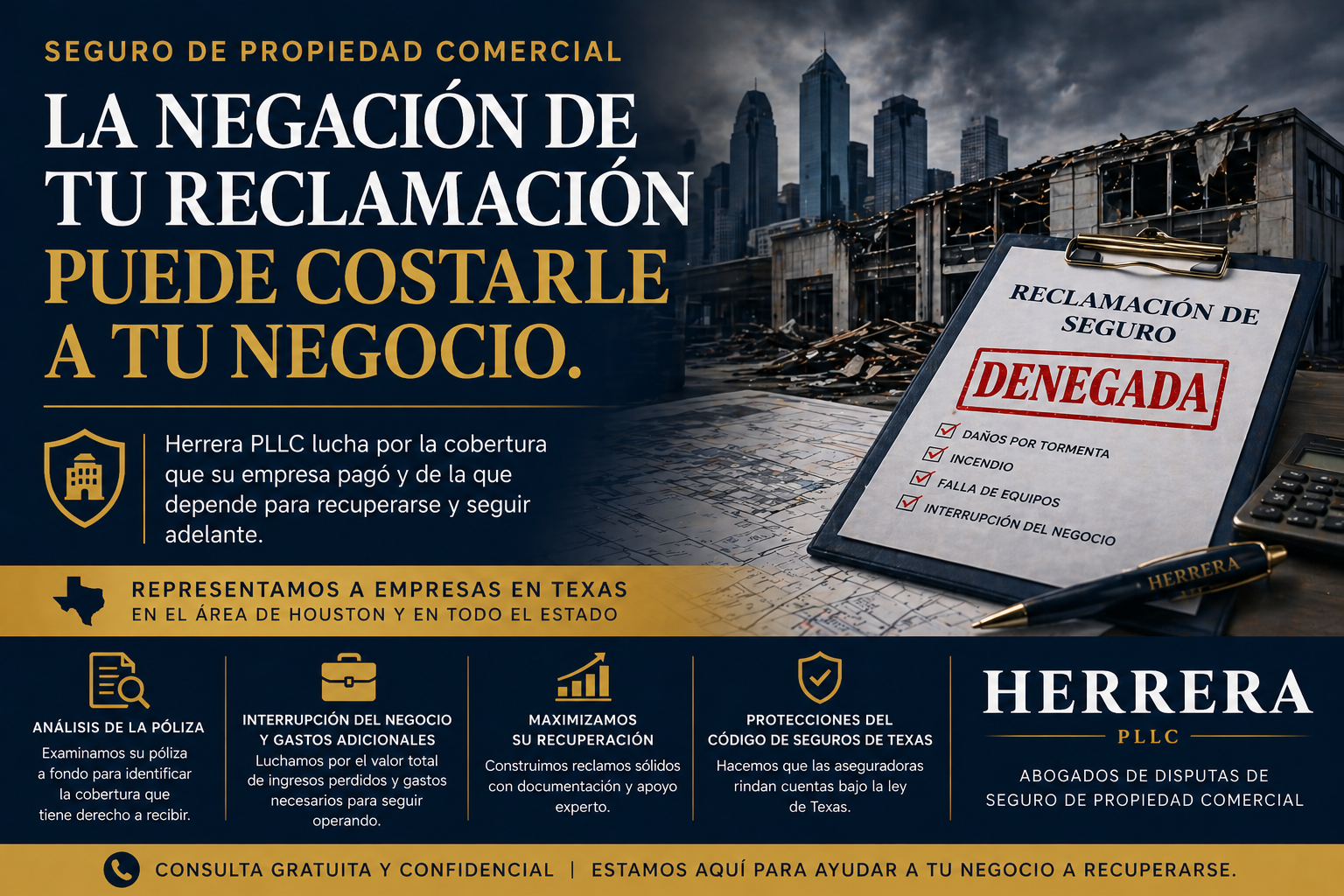

La negación de una reclamación de seguro de propiedad comercial puede detener un negocio en seco. Ya sea que la pérdida involucre daños por tormenta a una instalación, incendio, falla de equipos o interrupción del negocio, la póliza por la que tu empresa pagó primas debería responder cuando más se necesita. Cuando una aseguradora niega o paga significativamente de menos una reclamación comercial, las consecuencias financieras para el negocio y sus empleados pueden ser inmediatas y graves.

Las disputas de seguro de propiedad comercial requieren un análisis diferente al de las reclamaciones residenciales. El lenguaje de las pólizas en líneas comerciales suele ser más complejo, las estructuras de cobertura pueden involucrar múltiples capas o aseguradoras, y la valoración de las pérdidas empresariales requiere experiencia especializada. Herrera PLLC maneja disputas de seguro de propiedad comercial para empresas de todos los tamaños en Texas.

Las Reclamaciones Comerciales Son Más Complejas que las Residenciales

Un propietario de vivienda que presenta una reclamación de propiedad y un empresario que presenta una reclamación de propiedad comercial no están lidiando con el mismo tipo de póliza, los mismos requisitos de documentación ni los mismos estándares. Las pólizas comerciales son instrumentos negociados con endosos especiales, sublímites, condiciones de cobertura y exclusiones que están redactados de manera diferente de una aseguradora a otra y de un formulario a otro. Una posición de cobertura que sería poco razonable en un contexto residencial puede encontrar respaldo en el lenguaje de una póliza comercial, y un beneficio que una empresa asume que tiene puede estar limitado o condicionado de maneras que no son obvias sin una lectura cuidadosa. La cobertura de interrupción de negocio, las disposiciones de gastos adicionales y la interrupción contingente del negocio son particularmente técnicas. Obtener el resultado correcto en una reclamación comercial requiere a alguien que pueda leer la póliza con cuidado, identificar los argumentos de cobertura aplicables y presentar la reclamación a la aseguradora de una manera que respalde la posición de cobertura en lugar de debilitarla. Un error temprano en cómo se caracteriza o documenta la reclamación puede darle a la aseguradora motivos para reducir o negar el pago que de otro modo habría sido difícil de cuestionar.

Lo Que Dices al Principio Importa

Muchos empresarios no se dan cuenta de que el proceso de reclamación comienza en el momento en que se reporta la pérdida. La llamada inicial a la aseguradora, cualquier resumen escrito de lo que ocurrió y, sobre todo, las declaraciones grabadas se convierten en parte del expediente de la reclamación. En las reclamaciones comerciales, esas comunicaciones tempranas tienen aún más peso que en las residenciales, porque la aseguradora está evaluando cómo se caracteriza la pérdida frente a una póliza más técnica y con más capas. Describir una pérdida en términos que suenen a un problema de mantenimiento, un proceso gradual o una causa no cubierta puede darle al ajustador una hoja de ruta hacia la negación antes de que la investigación haya comenzado.

Las aseguradoras solicitan de manera rutinaria declaraciones grabadas a propietarios de negocios, gerentes y empleados poco después de que se reporta una pérdida. Esas declaraciones no son documentación neutral. Son evaluadas por los ajustadores y, si se desarrolla una disputa, por los abogados de cobertura. Antes de dar una declaración grabada, firmar una prueba de pérdida o presentar documentación detallada a la aseguradora, vale la pena hablar con un abogado o con alguien con experiencia en reclamaciones comerciales que pueda ayudarte a entender cómo aplica la póliza a los hechos de tu pérdida y cómo presentar esos hechos con precisión y de una manera que proteja la reclamación. Obtener esa orientación desde el principio cuesta mucho menos que perder la cobertura por cómo se describió algo en la primera conversación.

Razones Comunes para la Negación de Reclamaciones Comerciales

Las reclamaciones de propiedad comercial son negadas por razones que incluyen exclusiones de la póliza que la aseguradora sostiene que aplican a la pérdida, disputas sobre la causa de la pérdida, aviso tardío, incumplimiento de las condiciones de la póliza y desacuerdos sobre el alcance o la valoración de los daños cubiertos. Las reclamaciones de interrupción del negocio son especialmente propensas a disputas, ya que las aseguradoras frecuentemente cuestionan la conexión causal entre el daño a la propiedad y la pérdida de ingresos reclamada, así como la metodología utilizada para calcular la pérdida.

Cobertura de Interrupción del Negocio y Gastos Adicionales

Muchas pólizas de propiedad comercial incluyen cobertura de interrupción del negocio, diseñada para reemplazar los ingresos perdidos cuando una pérdida de propiedad cubierta obliga a una empresa a suspender o reducir sus operaciones. La cobertura de gastos adicionales reembolsa los costos incurridos para minimizar la interrupción. Estas coberturas se encuentran entre las más frecuentemente disputadas en las reclamaciones de propiedad comercial, con las aseguradoras planteando argumentos sobre el período de restauración, el cálculo de las ganancias perdidas y si los gastos reclamados califican bajo el lenguaje de la póliza.

Protecciones del Código de Seguros de Texas para los Asegurados Comerciales

Los asegurados comerciales en Texas tienen acceso a las mismas protecciones estatutarias que aplican a las reclamaciones residenciales bajo el Código de Seguros de Texas, incluyendo requisitos de pago puntual, penalidades por negación tardía o injustificada y remedios por prácticas de liquidación injustas. Si bien algunas pólizas comerciales intentan limitar o renunciar a ciertas protecciones estatutarias, esas limitaciones no siempre son ejecutables y vale la pena examinarlas cuidadosamente cuando una aseguradora se basa en ellas para justificar su posición.

La Importancia de la Documentación y el Apoyo de Expertos

Las reclamaciones de propiedad comercial involucran requisitos de documentación significativos. La prueba de pérdida, los registros de ingresos del negocio, la documentación del inventario y el análisis experto de la causa y el alcance del daño afectan el resultado de una disputa. Construir una reclamación bien respaldada desde el principio, y entender cómo presentar esa documentación de manera que fortalezca la posición de cobertura, es fundamental para maximizar la recuperación.

Contacta a Herrera PLLC

Herrera PLLC representa a empresas de Texas en disputas de seguro de propiedad comercial en el área de Houston y en todo el estado. Si tu reclamación comercial ha sido negada, retrasada o pagada de menos, contacta al despacho hoy para una consulta gratuita y confidencial.