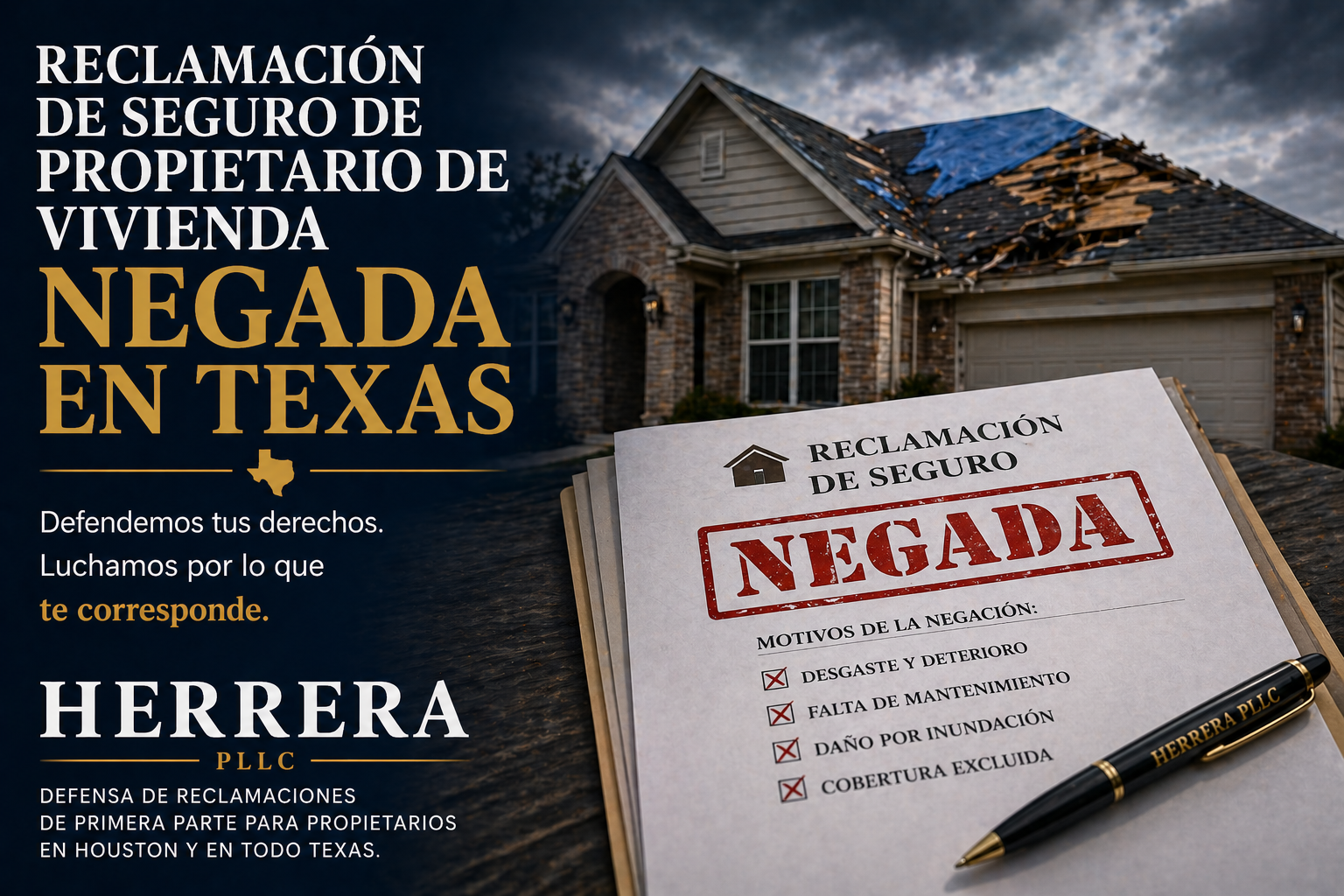

Una póliza de seguro de propietario de vivienda es un contrato. Cuando tu casa sufre daños por un evento cubierto, tu aseguradora tiene la obligación de evaluar tu reclamación de forma justa, responder dentro de los plazos requeridos y pagar lo que corresponde según la póliza. Cuando las aseguradoras no cumplen con esas obligaciones, la ley de Texas ofrece remedios que van más allá de simplemente exigir el pago de la reclamación.

Las reclamaciones negadas, los pagos atrasados y los pagos significativamente incompletos son más comunes de lo que la mayoría de los propietarios cree, especialmente después de eventos climáticos que afectan a muchas personas a la vez, cuando las aseguradoras están procesando grandes volúmenes de reclamaciones y los expedientes individuales reciben menos atención. Herrera PLLC representa a propietarios de vivienda en Texas en disputas de propiedad de primera parte, aportando experiencia en la evaluación de reclamaciones de seguro a la representación de asegurados que no están siendo tratados con justicia.

Lo Que Dices al Principio Importa

Muchos propietarios no se dan cuenta de que el proceso de reclamación comienza en el momento en que reportan su pérdida. La llamada telefónica inicial a la aseguradora, cualquier descripción escrita de lo que ocurrió y, sobre todo, las declaraciones grabadas pueden convertirse en parte del expediente de la reclamación y pueden usarse para respaldar una negación o reducir el pago ofrecido. Una declaración que le parece sencilla al propietario puede ser interpretada por la aseguradora de maneras que crean problemas de cobertura. Describir los daños por granizo y viento como una gotera en el techo, por ejemplo, puede cambiar la caracterización de la pérdida hacia mantenimiento o desgaste natural, que la mayoría de las pólizas excluyen.

Las aseguradoras suelen solicitar declaraciones grabadas al inicio del proceso, a veces antes de que el propietario entienda completamente la magnitud de los daños o cómo aplica la póliza a su situación. En la mayoría de las reclamaciones de primera parte, no estás obligado a dar una declaración grabada, y aceptar hacerlo sin preparación conlleva un riesgo real. Antes de reportar una pérdida significativa, dar una declaración grabada o firmar cualquier documento que la aseguradora te envíe, vale la pena hablar con un abogado o con alguien que tenga experiencia directa en reclamaciones de propiedad y que pueda ayudarte a entender cómo se deben caracterizar tus daños y qué es lo que realmente cubre la póliza. Obtener esa orientación desde el principio cuesta mucho menos que corregir un problema de cobertura creado por un error temprano.

Razones Comunes por las que Niegan o Pagan de Menos las Reclamaciones de Propietario

Las aseguradoras niegan o pagan de menos las reclamaciones de propiedad residencial por distintas razones. Entre las justificaciones más comunes están las afirmaciones de que el daño fue causado por algo que no cubre la póliza, como desgaste natural o inundación cuando solo está cubierto el viento, disputas sobre el alcance o el costo de las reparaciones, argumentos de que el asegurado no tomó medidas para reducir los daños, argumentos de aviso tardío y desacuerdos sobre la aplicación del deducible. Algunas de estas posiciones son legítimas. Muchas no lo son, y la decisión inicial de la aseguradora no es la última palabra.

Protecciones de la Ley de Texas para los Asegurados

Texas tiene algunas de las protecciones más sólidas del país para los asegurados. El Código de Seguros de Texas impone plazos específicos a las aseguradoras para acusar recibo de una reclamación, iniciar investigaciones y tomar decisiones sobre cobertura. También les exige pagar sin demora los montos que no estén en disputa y establece intereses legales y honorarios de abogado cuando esos plazos no se cumplen. Hay disposiciones adicionales sobre mala fe que aplican cuando una aseguradora tergiversa los términos de la póliza, niega una reclamación sin una investigación razonable o incurre en otras prácticas de liquidación injustas. Estos remedios son adicionales a la pérdida cubierta, no en lugar de ella.

El Proceso de Tasación

Muchas pólizas de seguro de propietario de vivienda en Texas incluyen una cláusula de tasación que le permite a cualquiera de las partes solicitar una evaluación independiente del monto de la pérdida cuando hay desacuerdo sobre el valor. El proceso de tasación puede ser una herramienta efectiva para resolver disputas sobre el alcance y el costo de las reparaciones sin necesidad de litigio completo, pero requiere manejo cuidadoso. La selección de un árbitro independiente y calificado y la preparación de una solicitud de tasación bien documentada afectan el resultado de manera significativa.

Qué Hacer Después de que te Nieguen o Paguen de Menos una Reclamación

Si te negaron tu reclamación de propietario o crees que el pago ofrecido no cubre el costo real de tus daños, el primer paso es obtener y revisar la explicación escrita que te dio la aseguradora sobre su decisión. Guarda toda la documentación relacionada con tu reclamación, incluyendo la carta de negación, cualquier informe de inspección, comunicaciones con el ajustador y presupuestos de reparación. No firmes ningún finiquito ni aceptes un pago final sin entender a qué derechos podrías estar renunciando.

Contacta a Herrera PLLC

Herrera PLLC representa a propietarios de vivienda en Texas en disputas de propiedad de primera parte en el área de Houston y en todo el estado. Si te negaron, retrasaron o pagaron de menos tu reclamación, contacta al despacho hoy para una consulta gratuita y confidencial.